こんにちは!もち子です。

今回は、2025年問題について解説します。

2025年問題とは

2025年問題とは、第一次ベビーブームで生まれた団塊世代が、2025年に全員75歳の後期高齢者になる社会問題のことです。

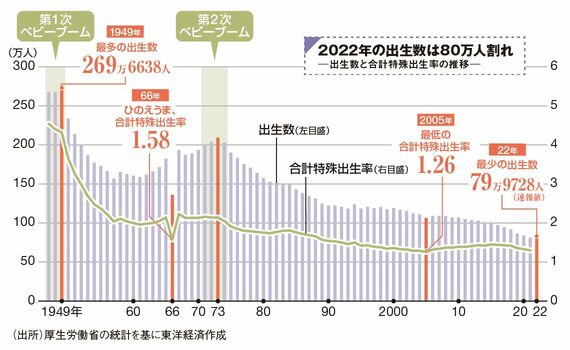

出典:東洋経済オンライン

第一次ベビーブームの1947年〜1949年の3年間で生まれた子どもの数は、約800万人。

1年間の出生数は270万人なのに対し、2023年の出生数は80万人と、現在より3倍以上とかなり多いことがわかります。

では、これの何が問題なのでしょうか。

何が問題なのか?

問題は2つあります。

①社会保険料の増加

②増税の可能性

社会保険料の増加

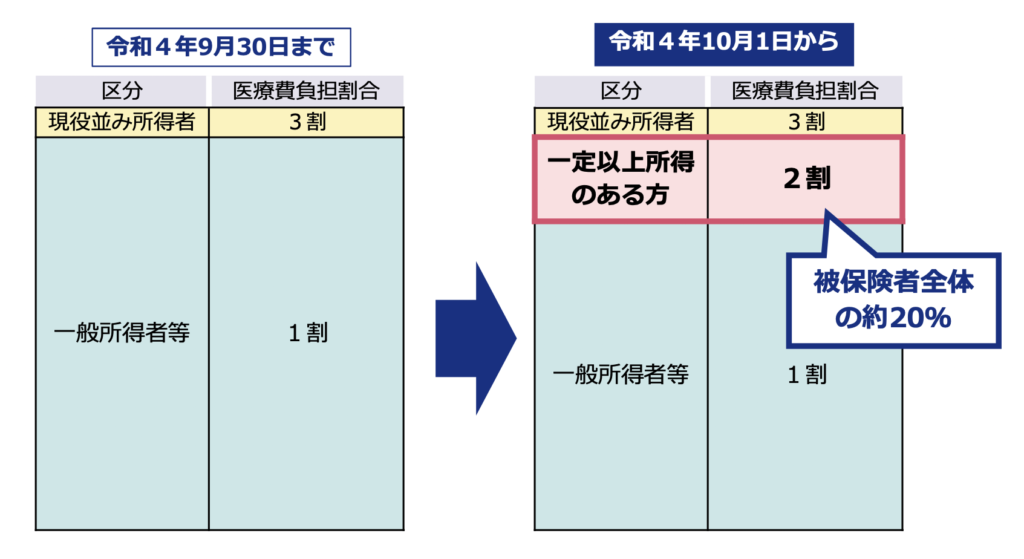

65〜74歳までは医療費は3割負担ですが、75歳以上になると1割負担となります。

この1割負担の人が2025年に激増します。

この問題について、現役世代の負担を少しでも減らそうと保険料の見直しが行われました。

出典:厚生労働省

以前は、現役並みの収入がある人は3割負担、それ以外は1割負担という2パターンでしたが、

新たに「2割負担」の区分が設けられました。

菅総理の神改正でしたが、一定以上所得のある2割負担の人は後期高齢者のうち20%。

それ以外のほとんどの人は1割負担ということで、まだまだ財源は不足していきます。

では、不足する財源をどうするか。

やはり増税の可能性がかなり高いと言われています。確実。

また、医療保険の負担が増える以外にも

介護保険料の納付開始年齢の引き下げについても議論が続けられていて、

これからの現役世代は今よりも更に負担が増える可能性はかなり高いです。

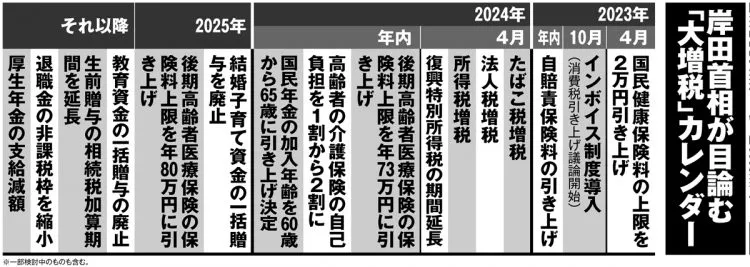

増税の可能性がある

社会保険の負担増の他に、消費税・道路利用税・炭素税などの増税の可能性があります。

岸田総理は大増税を目論んでおり、大増税カレンダーなるものまであるようです。

出典:マネーポストWEB

増税措置や、今まであった税制優遇がなくなるなど、これからどんどん税負担は増えていくものと考えられます。

今すぐできる対策

増税などの未来は避けられず、選挙に行く以外に私たちはどうすることもできません。

それでもこの問題を乗り越えるために、私たち個人でも今すぐできる対策があります。

増税前に今すぐ貯金

今後増税していくということは、どんどん貯金しづらくなっていきます。

つまり、負担が少ない今が一番ラクに貯金ができるということです。

なので、今すぐ貯金をしていきましょう。

NISAを活用する

日本には少額非課税投資制度(NISA)というものがあります。

これは、一定額までは投資で得た利益にかかる税金が非課税になるという神制度です。

現在は「NISA」と「つみたてNISA」の2種類あり

「NISA」は年間120万円まで、「つみたてNISA」は年間40万円まで非課税になります。

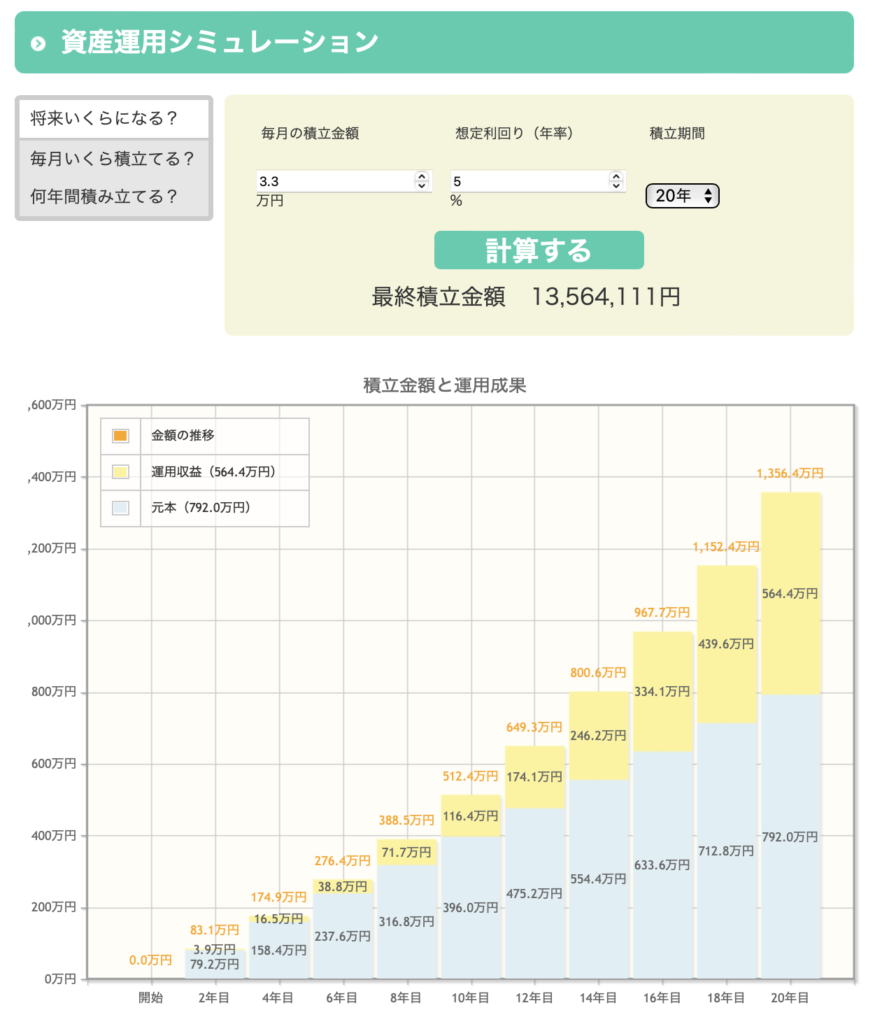

金融庁「資産運用シミュレーション」を使って作成

例えば、つみたてNISAで月3.3万円を年利5%で20年間運用すると1356万円になります。

元本は792万円、利益は564万円です。

通常、この利益のうちの20%(112.8万円)が税金となりますが、

NISAを活用すればこの分も含めて564万円まるっと利益として受け取れます。

投資は早く始めたほうが有利

投資は複利効果が大きいので早く始めるほうが有利です。

下の表のように10年、20年、30年と、長く続けるほど資産は雪だるま式に増えていきます。

100万円の元本を年利5%で30年運用すると、30年後にはなんと4倍の411万円にまで膨らみます。

これは最初に100万円だけを投資したシミュレーションですが、

2年目にも追加で100万円、3年目にも更に100万円と投資金額を増やしていけば

更に資産形成のスピードは加速していきます。

また、投資にはリスクがありますが、長期で投資をするほどそのリスクは小さくなります。

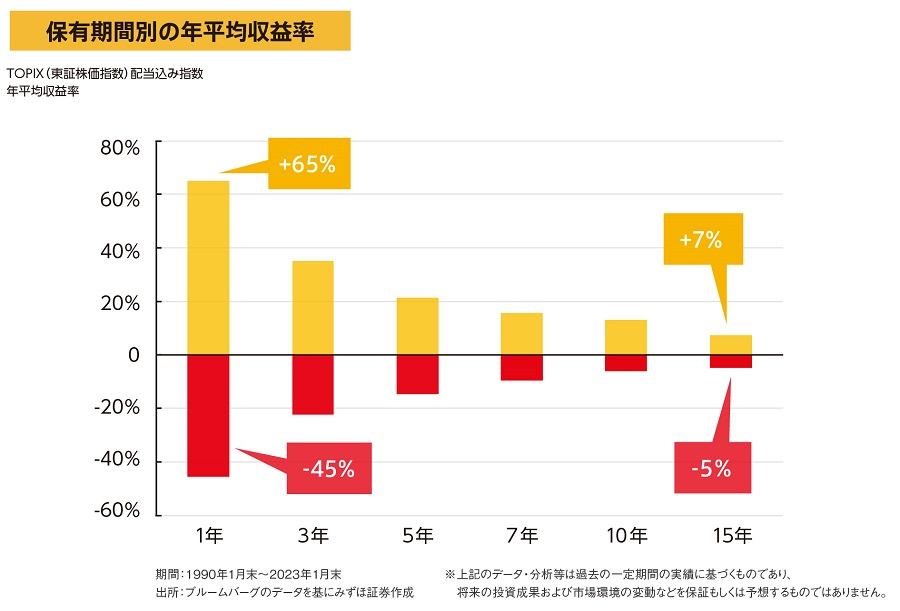

出典:みずほ証券

投資を初めて1年目の振れ幅は+65%〜-45%ですが、

10年目の振れ幅は+7%〜-5%まで小さくなっています。

投資の世界では「経済は右肩上がりに成長していく」と言われています。

未来を信じて今から資産形成を始めていきましょう!

コメント