こんにちは。衣織です!

4月のお給料をいただきましたので、お給料を振り分けました。

わたしはスライド式家計簿という方法で家計簿をつけています。

スライド式家計簿ってなに?という方も、もうすでに実践している方も参考になれば嬉しいです。

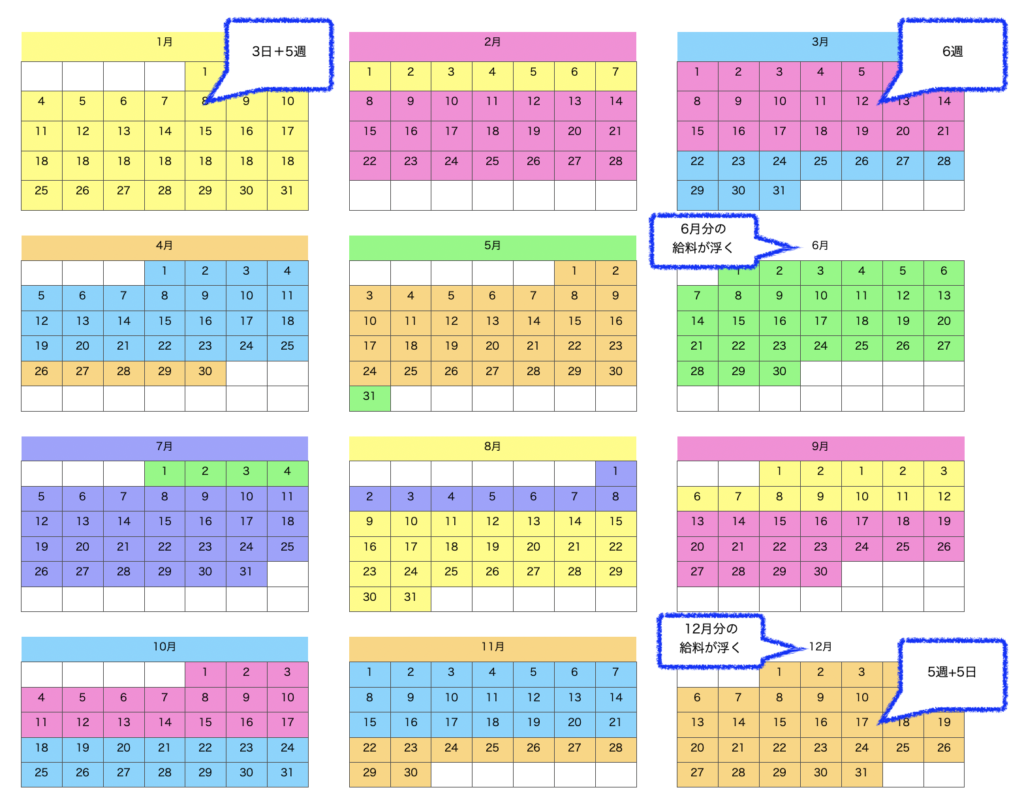

スライド式家計簿とは?

わたしが実践している「スライド式家計簿」とは、一ヶ月分のお給料で35日間生活することで、2ヶ月分の生活費が浮く魔法の家計簿のことです。

1月分のお給料で、1月1日〜2月7日まで過ごす

2月分のお給料で、2月8日〜3月21日まで過ごす

︙

これを続けていくとだんだんお給料と開始日がズレてきて、お給料を使わなくていい月がでてきます。

上の画像の場合は、6月と12月のお給料が浮くことになりますね。

この方法で貯金をすれば、誰でも自動的に、簡単に貯金ができるようになります。

ズボラな方や、今までなかなか貯金ができなかった方にぴったりな貯金法ですので、ぜひ試してみてくださいね。

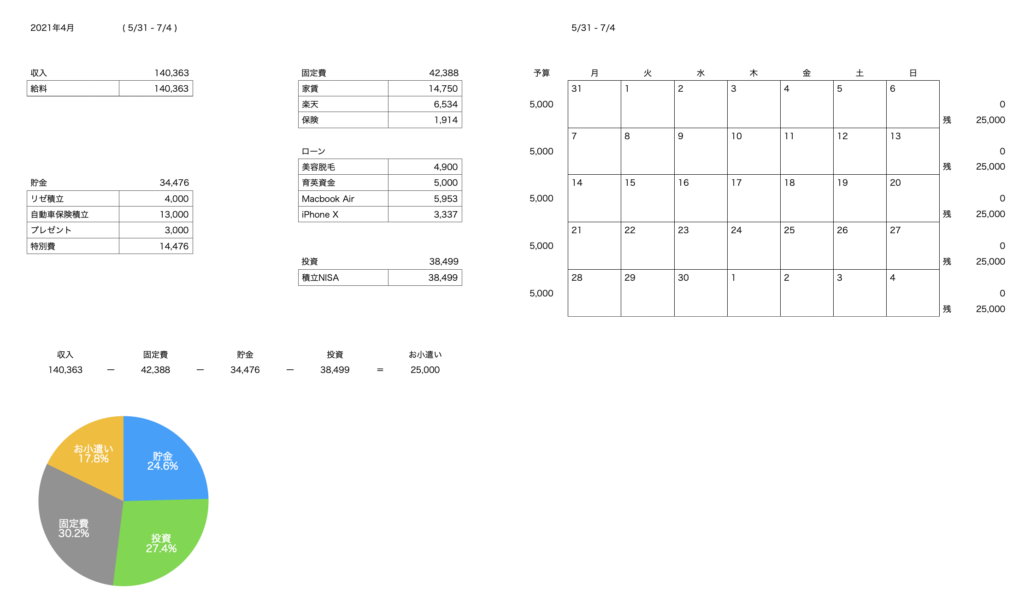

今月の手取り額は、140,363円でした

4月の手取り額は、140,363円でした。

先月までの手取り額は140,316円だったので、47円増えました。ありがたや。

わたしの職場は残業はほぼゼロで、事務作業なのでインセンティブもなく、お給料は毎月同じ額なのですが、今月からは保険料率が少し下がっていました。

ちなみに、保険料率は都道府県ごとに違っていて、その都道府県の医療費を下げることができれば、保険料率も下がる仕組みになっています。

ひとりひとりが健康づくりに取り組み、ジェネリックなどを活用することで保険料を低く抑えることができるんですね。

身体は一番の資産です。

今日からコツコツ、健康づくりしていきましょう。

話が逸れたので戻しますが、来月は昇給があるのでどれくらい上がるのかがとても楽しみです。

貯金、固定費、投資の内訳

わたしはスライド式家計簿を取り入れているので、4月のお給料のうちの生活費のみを、5月31日〜7月4日に使うことになります。

生活費以外の固定費などは、毎月振り分けていきます。

理由は、固定費までスライドしてしまうと、支払いができない月が出てきてしまうからですね。

貯金の内訳

今月の貯蓄率は24.6%でした。

貯金は、目的毎に分けて行っています。

・脱毛費用の積立

・自動車保険(年払い)の積立

・プレゼント貯金

・特別費貯金

3月から「プレゼント貯金」を始めました。

お金がなくてプレゼントが渡せなかったり、ケチっちゃったり…って、なんだか悲しいですよね。

プレゼント用に貯金をしておけば、心置きなく贈り物ができるし、急な出費でお小遣いがカツカツ…となることもないです。

そして特別費は、税金・美容院代・洋服代・病院代・コンタクト代などに当てています。

また、お小遣いがオーバーしてしまった場合も、この特別費から補填しています。

これと別に給料引きで財形をしているので、その分を絶対に引き出さない生活防衛資金としています。

固定費、ローンの内訳

固定費の内訳は、

・家賃(実家暮らしなので家に入れているお金)

・楽天カード(サブスクなど毎月支払いの分)

・医療保険

ローンは現在4つ組んでいて、美容脱毛、育英資金、パソコン、iPhoneXです。

(あまり大きな声では言えませんが、実は来月からiPhone12の返済も始まります)

美容脱毛は、今月を入れてあと3ヶ月で支払いが終わる予定です。

育英資金、パソコン、iPhoneは金利ゼロですが早く返したいなと思っているので、ボーナスを当てにして返済を目論んでいます。

ボーナスが入ったら、まずはパソコンとiPhoneの返済ですね。

(ここで宣言して、後に引けなくする作戦です)

投資の内訳

投資は、今月は積立NISAしかしていません。

もう少し余裕ができたら、積立NISA以外でインデックス投資もしていきたいなと思っています。

楽天証券なら毎月50,000円まではカード払いができますしね。

今年中に積立NISAで月38,500円、インデックス投資で月11,500円で投資できるようになりたいです。

まとめ

4月からパソコンのローンが増えてしまったのがショックでした(自業自得)

夏までになんとしてもパソコンとiPhoneの返済は終わらせて、貯蓄率と投資率を上げたいです。

それと、最近はお小遣いがオーバー気味なので、月25,000円という設定は果たして妥当なのか、それとも使いすぎなのか…と少々悩みました。

もう少し様子を見てから、お小遣いの額は調整していこうと思います。

それでは、また次回!

コメント